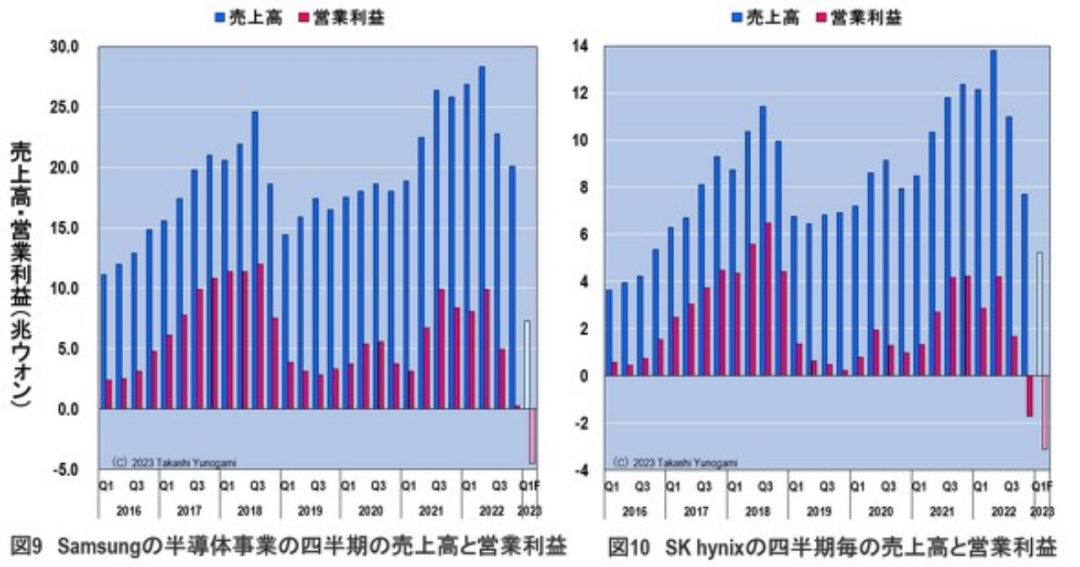

图 9 三星半导体业务的季度销售额和营业收入 / 图 10 SK 海力士的季度销售额和营业收入 来源:作者根据三星/SK 海力士财务报表数据创建

不过,三星在半导体以外还有很多业务,即使像上述那样陷入亏损,相信其管理层也不会动摇。事实上,三星已经宣布将在 2023 年投资 47.9 万亿韩元,与上一年持平。

同时,SK 海力士的表现不及三星。2022 年第四季度,该公司将录得 1.7 万亿韩元的经营亏损,预计到 2023 年第一季度将扩大至-3.11 万亿韩元。

SK 海力士的业务几乎全是 DRAM 和 NAND。因此,如果赤字继续这样流动下去,作为一家商业公司将无法生存。不过 SK 海力士有 SK 财阀撑腰,但我并不认为有财阀支持就没事的说法。

首先,2011 年 SK 集团的子公司 SK Telecom 收购了该公司的前身海力士,SK 海力士更名为「SK 海力士」。如果 SK 集团认为 SK 海力士是个累赘,它很容易卖掉。不能保证 SK 财阀会提供帮助。因此,更多的挑战等待着三星和 SK 海力士。 美国 CHIPS 法案的颁布

对于 DRAM 和 NAND,存储器制造商通过每两年推进一代来保持竞争优势。因此,对内存制造商说「不要投资」就等于说「不要死」。美国政府给了一年的宽限期,但这不是根本解决办法。

三星的西安工厂和 SK 海力士的无锡工厂在中国有着巨大的市场,有过享受中国政府优惠待遇进入中国的历史。因此,可能会出现中国政府不允许韩国厂商退出的情况。

但是,对于三星和 SK 海力士来说,维持一家未来只能生产遗留内存且完全无利可图的工厂,是不合理的,也是不可想象的。因此,预计经营业绩每况愈下的三星和 SK 海力士将面临严峻形势。 半导体厂商的整合?

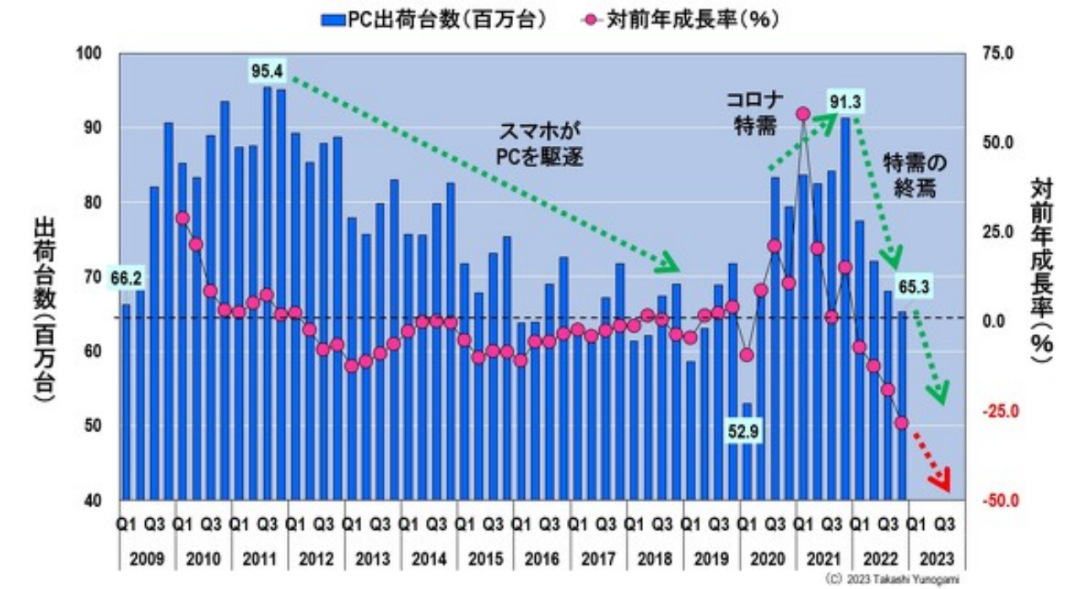

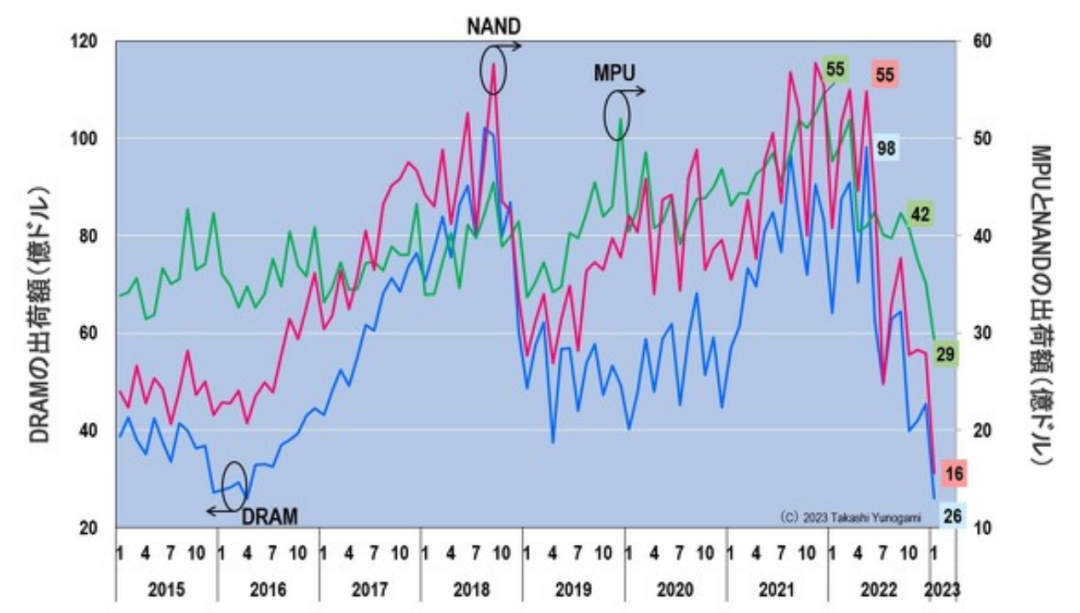

至此,PC 市场突然放缓,PC 用 MPU、DRAM、NAND 市场惨淡,英特尔、三星、SK 海力士业绩下滑,美国「护栏」和《芯片法案》将加剧三星和 SK 海力士的业绩恶化。

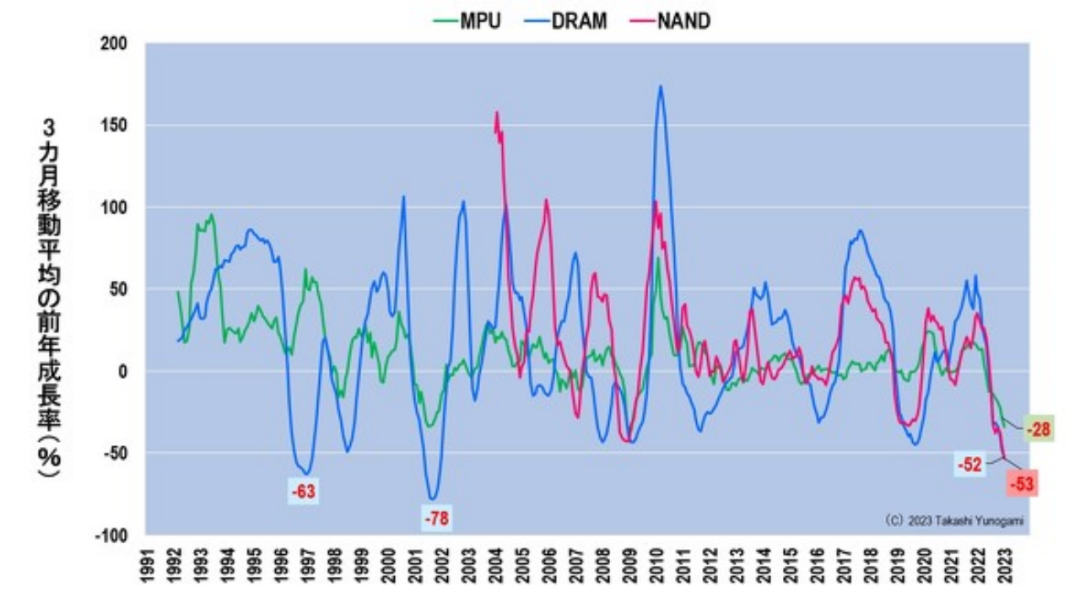

回顾半导体的历史,我们可以看到半导体制造商在大衰退期间被整合。2001 年 IT 泡沫破裂时,日本退出了 DRAM 业务,只剩下尔必达内存。在 2008 年金融危机冲击之后,德国 DRAM 制造商奇梦达于 2009 年破产。尔必达 2012 年破产,2013 年被美光科技收购。

这次因疫情特殊需求结束而导致的大衰退可能是过去最糟糕的水平。因此,以英特尔和内存制造商为中心的经营业绩恶化的整合的可能性很高。半导体相关企业将需要为此做好准备。

发表于 2023-4-10 20:19:01

发表于 2023-4-10 20:19:01