2

3

6

新手上路

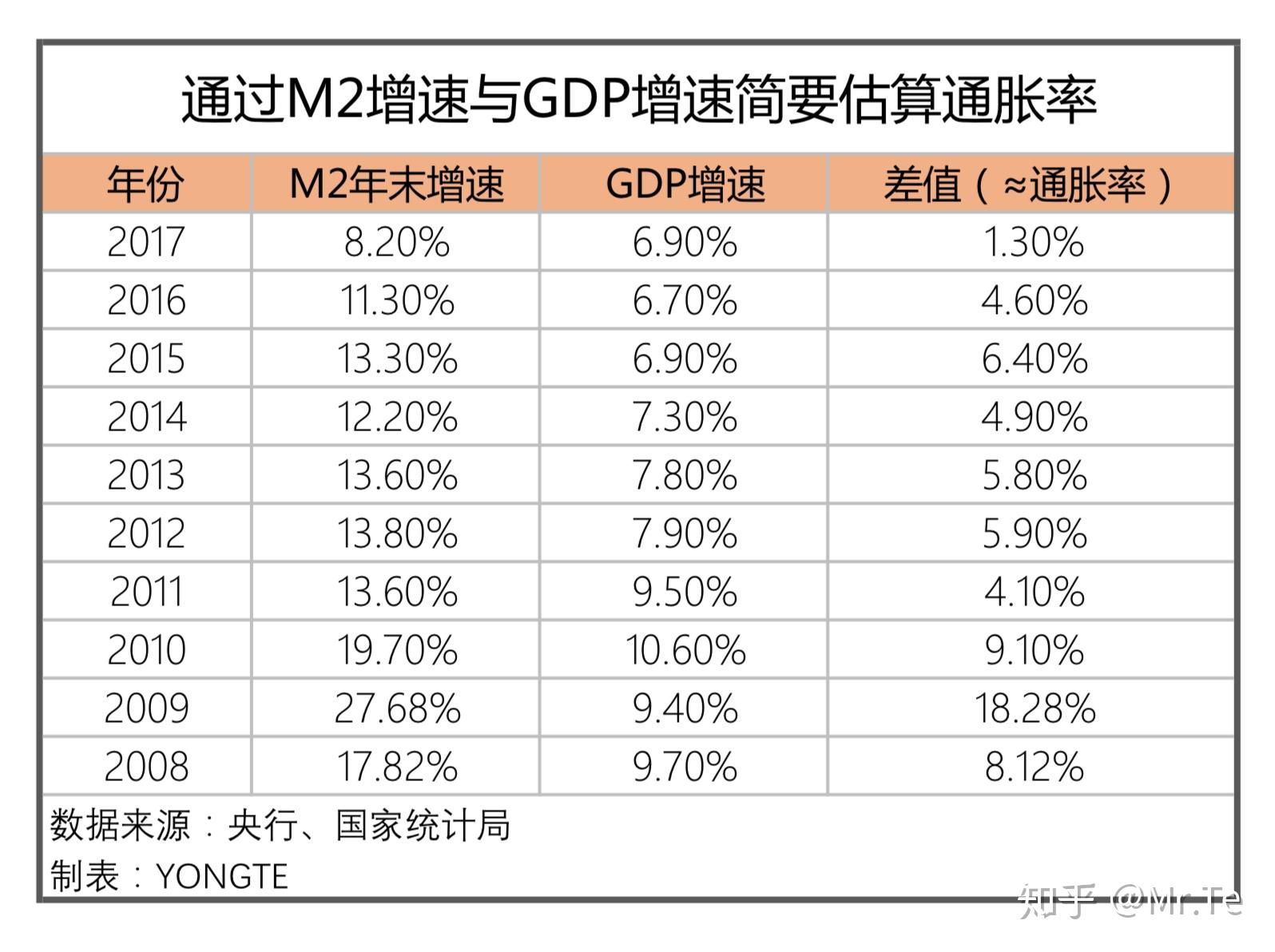

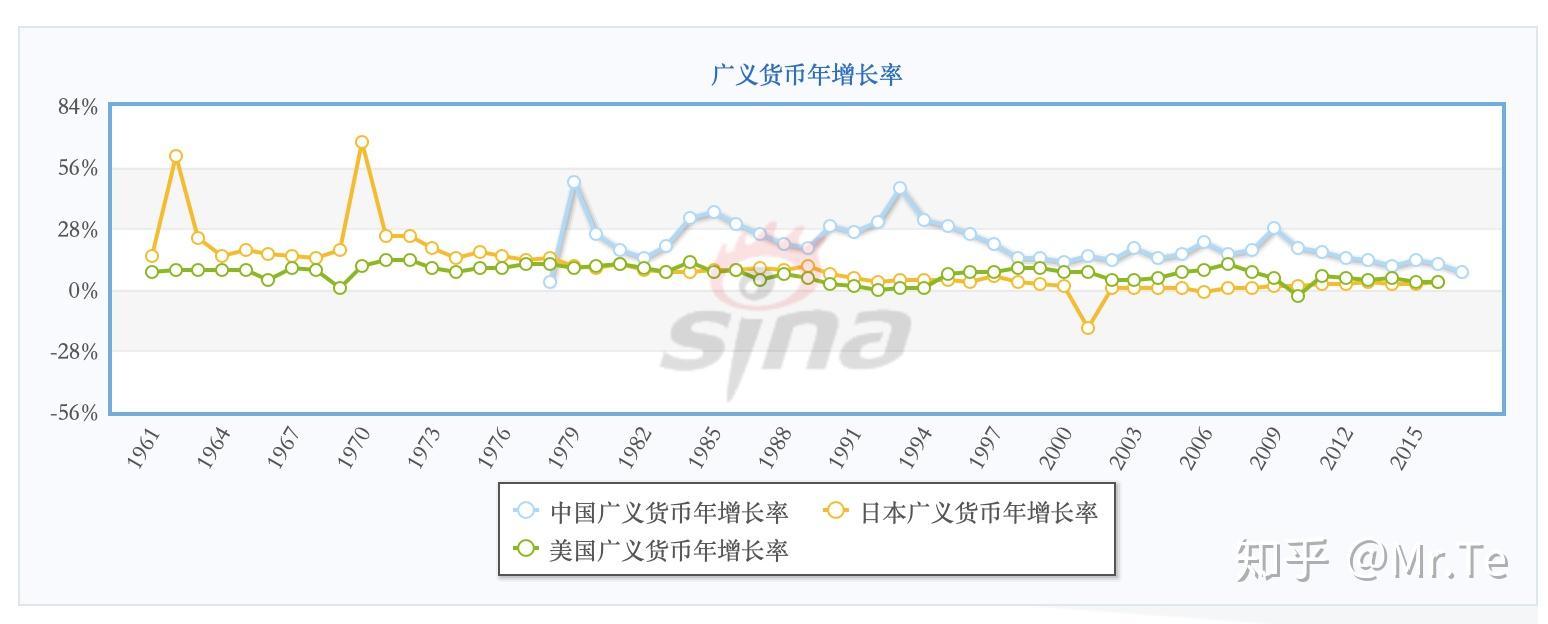

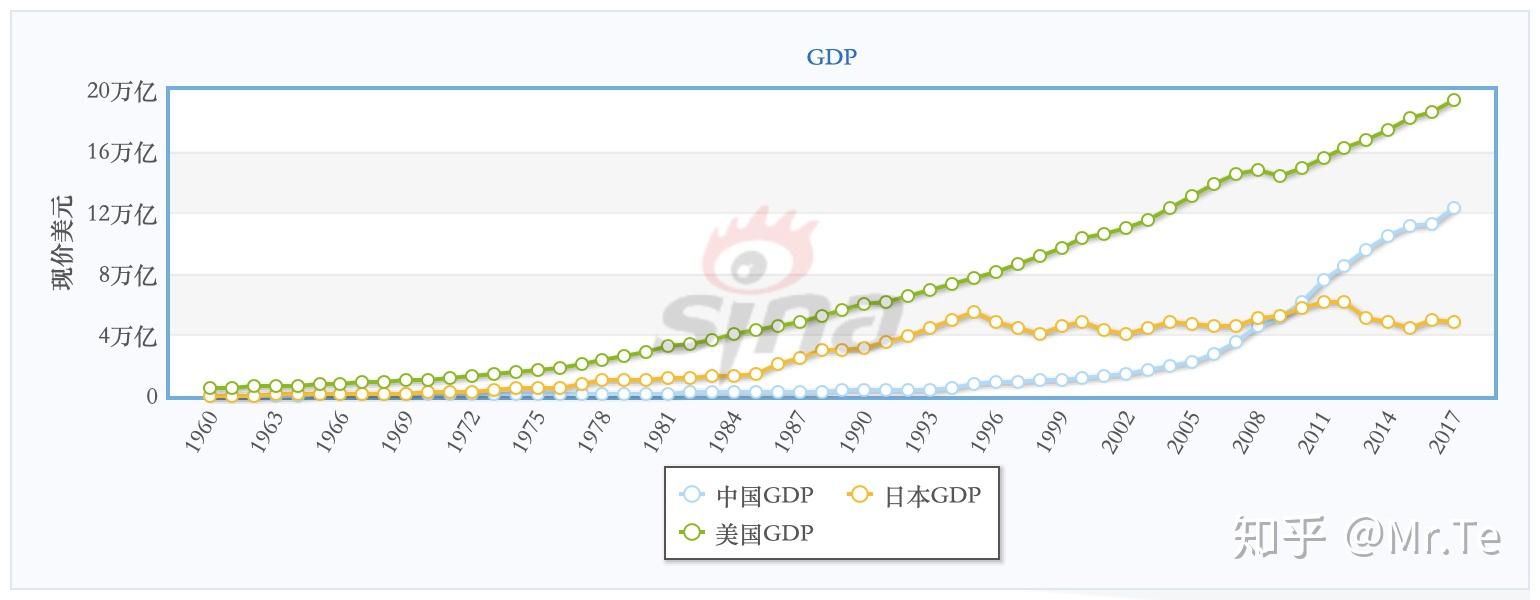

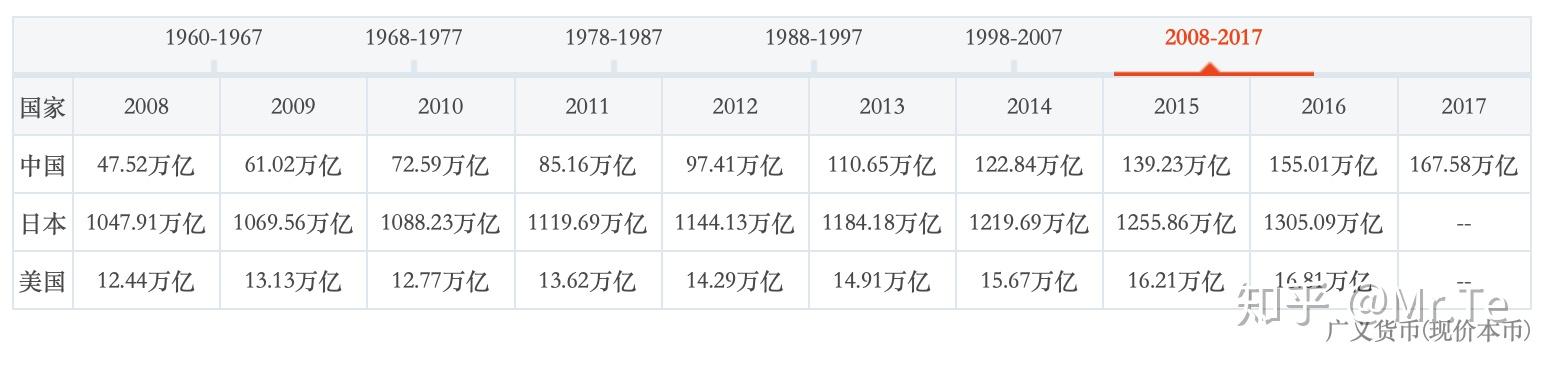

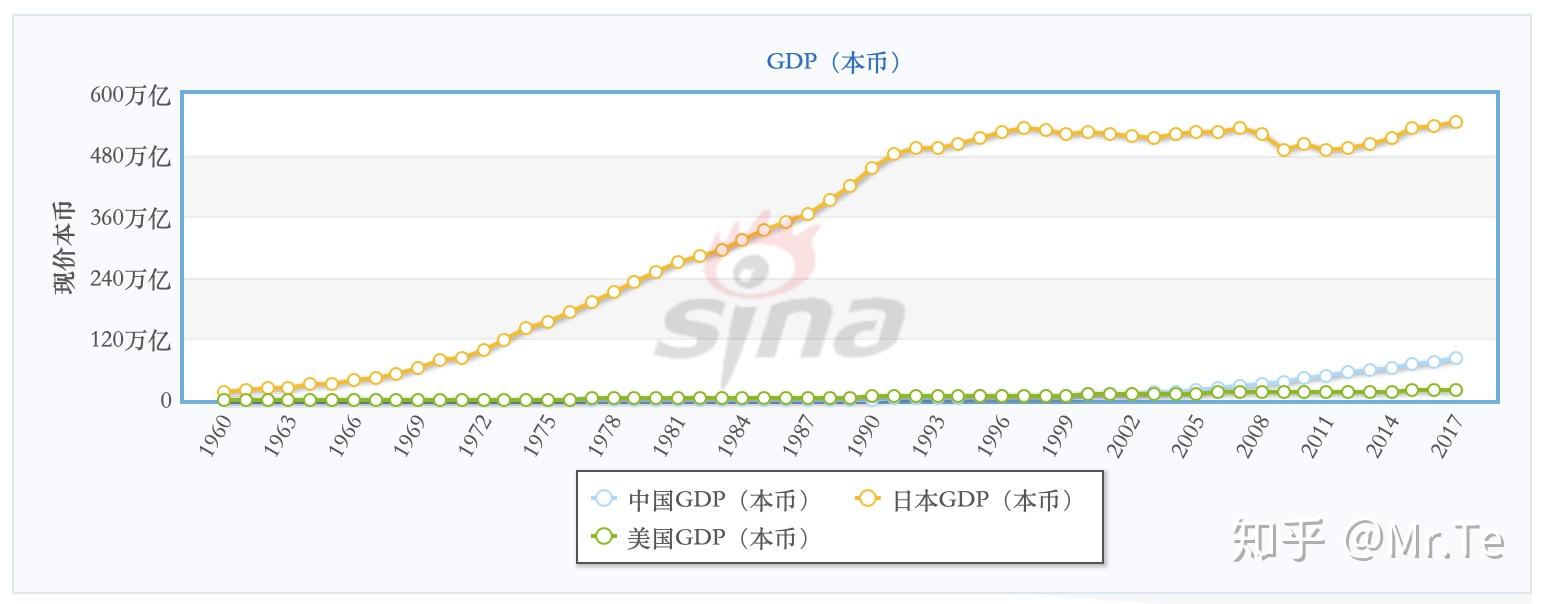

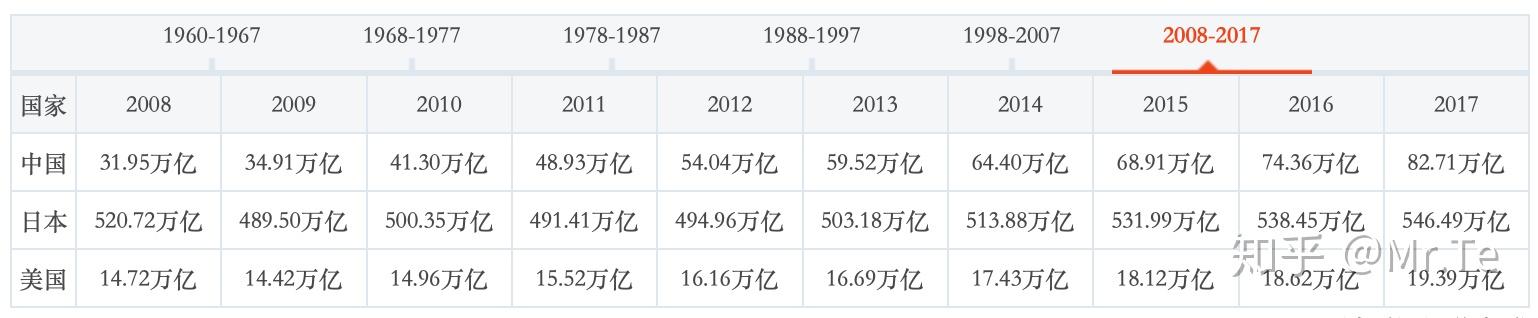

下图列举了2008年至2017年,中国、美国、日本三国历年广义货币年增长率、年末广义货币余余额以及历年GDP数据供大家进一步分析。图表原始数据来源:世界银行。

使用道具 举报

7

11

5

9

本版积分规则 发表回复 回帖后跳转到最后一页

Archiver|手机版|小黑屋|新宇

GMT+8, 2025-7-21 08:07 , Processed in 0.084878 second(s), 19 queries .

Powered by Discuz! X3.4 技术支持:迪恩网络

© 2001-2013 Comsenz Inc.

发表于 2022-9-20 18:10:15

发表于 2022-9-20 18:10:15