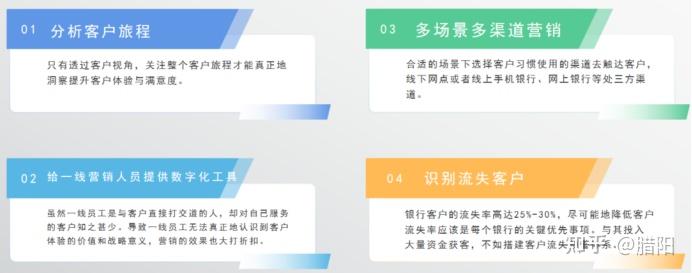

传统网点客户经理对人力的依赖较强,对客户的判断和筛选还停留在人工阶段,银行必须通过数字化转型过程中沉淀的数字化能力赋于客户经理数字化工具,从获客、选客、触客、留客、活客,整个体系客户生命周期中,使用工具高效的营销和运营客户。

3、开放银行体系

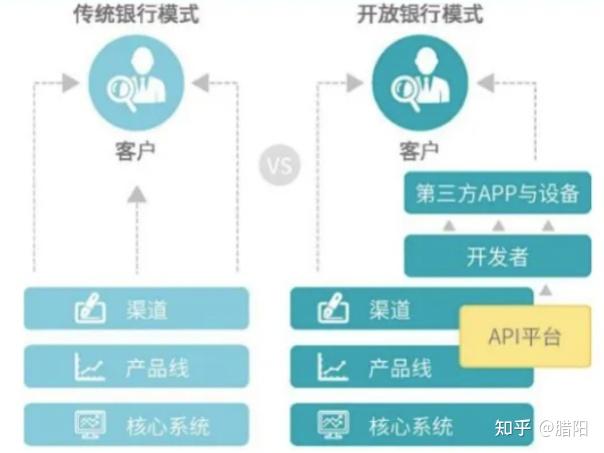

开放银行是银行触达长尾用户的重要路径,利用开放 API 等技术实现银行与第三方机构间的数据共享、银行服务与产品的即插即用,进而提升用户体验,共建开放的泛银行生态系统。

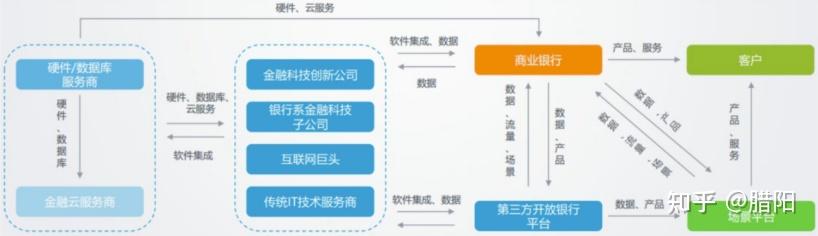

开放银行产业链中,打造底层基础设施支持,金融科技公司等通过第三方开放平台提供 IT 软件解决方案,第三方开放平台担任开放银行与场景平台(垂直行业)的连接器。

全新的业务模式对开放银行平台提出诸多挑战。

A、安全性及数据保护:更多风险在信息安全技术、风控能力等节点暴露,需要提升风险防控能力,在数据隐私保护方面要求更严格。

B、连接效率:伴随银行合作伙伴数量增多,接口标准化、技术协同化重要性凸显,平台需要帮助合作企业便捷部署、提升连接效率。

C、业务连续性:确保合作方经营出现问题终止合作时,平台业务不受影响,执行连续性管理机制。

开放银行生态需要金融云环境匹配,将加速银行 IT 向分布式架构发展。一方面,开放银行通过网络生态化连接,需要敏捷高效的开发及运维环境。

而金融云可降低新业务在场景端上线的时间与人力成本,为银行业开放共享奠定基础;另一方面,引入云计算将加速银行 IT 架构向分布式转型,令银行 IT 更具扩展性与灵活性,适应开放银行模式下与不同场景平台的对接合作需求。

开放银行也是一种生态化的模式可能成为解决方案。例如平安银行壹账通,将平安银行的技术和运营能力输出,已经服务了90%以上的城商行实现共同繁荣。

二、招商银行转型战略

发表于 2023-1-8 15:51:35

发表于 2023-1-8 15:51:35